โดย ดร.ประศาสน์ ตั้งมติธรรม

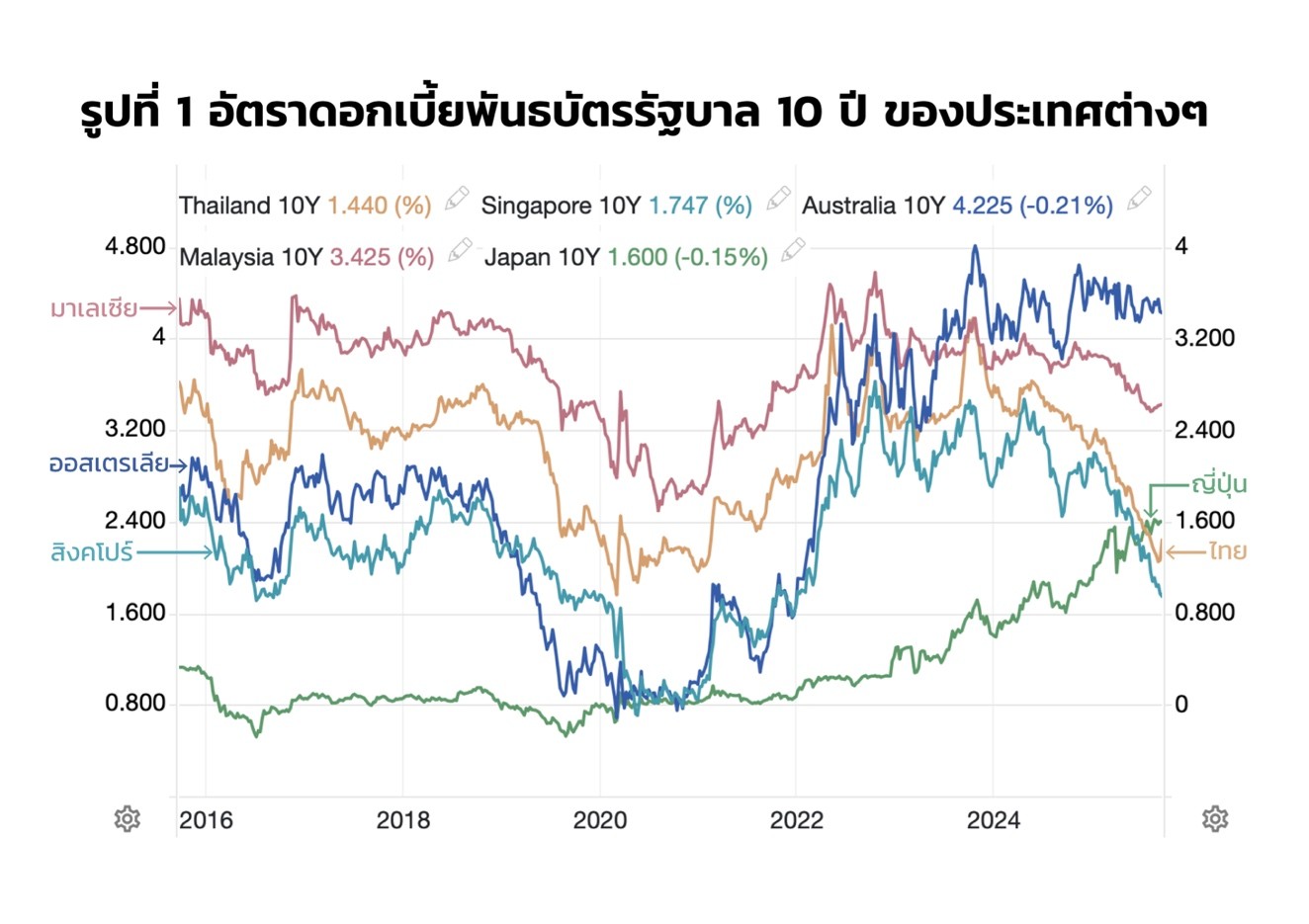

อัตราดอกเบี้ยพันธบัตรรัฐบาล 10 ปี ของไทยอยู่ในระดับต่ำกว่าหลายประเทศ แม้กระทั่งญี่ปุ่นยังสูงกว่า สะท้อนโครงสร้างระบบการเงินที่แตกต่างจากประเทศเพื่อนบ้าน

{kind=link}

ที่มาของดอกเบี้ยต่ำ

หลังวิกฤติปี 2540 ไทยสะสมทุนสำรองระหว่างประเทศต่อเนื่อง ทำให้มีสภาพคล่องสูง ธนาคารแห่งประเทศไทยต้องออกพันธบัตรดูดซับเงินส่วนเกิน สัดส่วนฐานเงินและปริมาณเงิน M1 ใกล้เคียงกัน แสดงว่าเงินในระบบส่วนใหญ่เกิดจากฐานเงิน ไม่ได้พึ่งพาเงินทุนต่างประเทศมากนัก

ต่างประเทศเทียบไทย

-

สิงคโปร์ มีดุลการค้าเกินดุลต่อเนื่อง แต่บริหารเงินไหลเข้าโดยนำไปลงทุนต่างประเทศ

-

ออสเตรเลีย เคยขาดดุลบัญชีเดินสะพัดยาวนาน ต้องอาศัยเงินทุนจากต่างประเทศ ส่งผลให้ดอกเบี้ยสูง

-

มาเลเซีย ดุลการค้าเป็นบวก แต่ส่วนอื่นผันผวน ทำให้ดอกเบี้ยขึ้นกับต่างชาติ

-

ญี่ปุ่น บัญชีเดินสะพัดเกินดุลต่อเนื่อง แต่เม็ดเงินจำนวนมากไหลออก ธนาคารกลางสร้างสภาพคล่องผ่านการถือพันธบัตรและสินทรัพย์เอกชน ดอกเบี้ยต่ำที่สุด

นักลงทุนต่างชาติและตลาดพันธบัตร

ตลาดพันธบัตรไทยมีมูลค่าประมาณ 0.5 ล้านล้านดอลลาร์ ต่างชาติถือครองราว 25% ต่ำกว่ามาเลเซียและออสเตรเลียที่ระดับ 60% ผลตอบแทนที่ต่ำทำให้สัดส่วนต่างชาติไม่สูง แต่สภาพคล่องภายในเพียงพอ ธุรกิจไทยจึงกู้ยืมในต้นทุนต่ำ

ผลกระทบต่อเศรษฐกิจ

ดอกเบี้ยต่ำช่วยลดต้นทุนทางการเงิน สนับสนุนการลงทุนในประเทศ ขณะที่การขาดดุลบัญชีเงินทุนเริ่มเกิดบ่อยขึ้น แต่ยังอยู่ในระดับต่ำ และสะท้อนถึงโอกาสที่บริษัทไทยขยายการลงทุนไปต่างประเทศ

👉 กล่าวโดยสรุป ไทยเป็นหนึ่งในไม่กี่ประเทศที่ควบคุมสภาพคล่องได้ “สมดุล” ดอกเบี้ยต่ำกว่าหลายประเทศพัฒนาแล้ว เป็นผลดีต่อการลงทุน แม้จะต้องจับตาการเคลื่อนไหวเงินทุนระหว่างประเทศในอนาคต