ตลาดอสังหาฯ ไทย ไตรมาส 2 ปี 2568: ดัชนีร่วง 12% แต่ได้แรงหนุนมาตรการรัฐช่วยพยุง

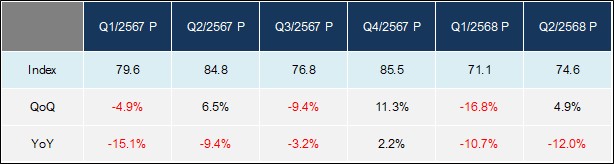

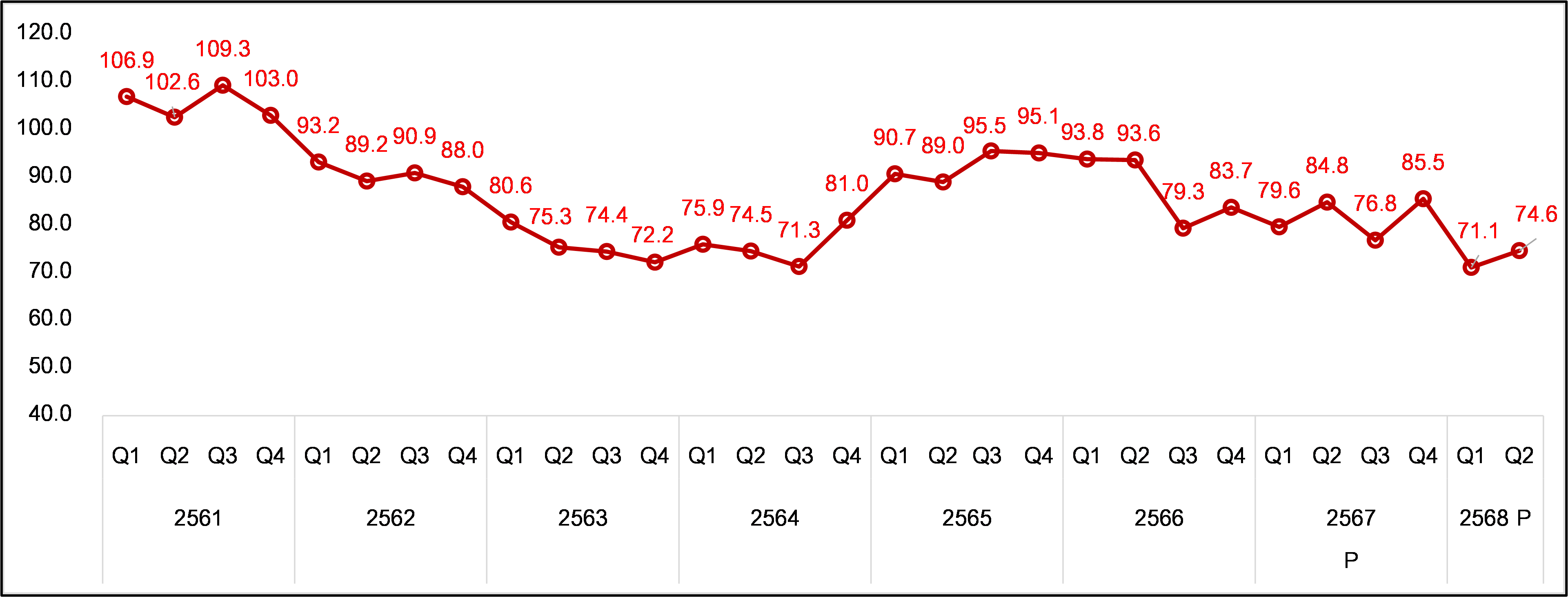

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ เปิดเผยบทวิเคราะห์ “ดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ของประเทศไทย” ไตรมาส 2 ปี 2568 พบว่า ดัชนีอยู่ที่ระดับ 74.6 จุด ลดลงถึง ร้อยละ 12.0 เมื่อเทียบกับช่วงเดียวกันของปีก่อน สะท้อนการชะลอตัวทั้งด้านอุปสงค์ (ความต้องการซื้อ) และอุปทาน (การสร้างและการเสนอขาย)

อย่างไรก็ตาม เมื่อเทียบกับไตรมาสแรกของปีนี้ ดัชนีกลับ เพิ่มขึ้นร้อยละ 4.9 ปัจจัยสำคัญมาจาก มาตรการกระตุ้นเศรษฐกิจของภาครัฐ โดยเฉพาะ

-

การลดค่าธรรมเนียมการโอนและการจดจำนอง เหลือเพียงร้อยละ 0.01 สำหรับบ้านและคอนโดราคาต่ำกว่า 7 ล้านบาท

-

การผ่อนคลายเกณฑ์สินเชื่อที่อยู่อาศัยชั่วคราว ที่เปิดกว้างครอบคลุมทุกระดับราคา

มาตรการดังกล่าวช่วยกระตุ้นการโอนกรรมสิทธิ์ และเพิ่มโอกาสให้ผู้บริโภคเข้าถึงสินเชื่อเพื่อการมีบ้านได้มากขึ้น

อุปสงค์ – การโอนกรรมสิทธิ์เพิ่มขึ้น แต่ยังหดตัวเทียบปีก่อน

-

การโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑล ลดลงร้อยละ 16.2 เมื่อเทียบกับปีก่อน

-

แต่เมื่อเทียบกับไตรมาสแรกปีนี้ กลับ เพิ่มขึ้นร้อยละ 16.5 สะท้อนว่ามาตรการของรัฐมีผลเชิงบวกในระยะสั้น

อุปทาน – การก่อสร้างใหม่ชะลอตัวหนัก

-

การสร้างเสร็จและจดทะเบียนอาคารชุด ในกรุงเทพฯ และปริมณฑล ลดลงแรงถึง ร้อยละ 42.9

-

ดัชนีความเชื่อมั่นผู้ประกอบการ ลดลง 12.9 จุด เมื่อเทียบกับช่วงเดียวกันปีก่อน แสดงถึงความกังวลของผู้ประกอบการต่อภาวะตลาด

แนวโน้มทั้งปี 2568 – สามฉากทัศน์

ศูนย์ข้อมูลอสังหาฯ ประเมินดัชนีปีนี้ไว้ 3 กรณี ได้แก่

-

กรณีฐาน (Base Case)

ดัชนีคาดอยู่ที่ 79.0 จุด ลดลงร้อยละ 3.3 จากปีก่อน สะท้อนการชะลอตัวเล็กน้อย แต่ยังได้แรงพยุงจากมาตรการรัฐ อัตราดอกเบี้ยที่มีแนวโน้มลดลง และนโยบายสินเชื่อดอกเบี้ยต่ำ -

กรณีดีที่สุด (Best Case)

หากเศรษฐกิจฟื้นตัวเร็ว กำลังซื้อกลับมา และการท่องเที่ยวขยายตัวต่อเนื่อง ดัชนีมีโอกาสแตะ 86.9 จุด หรือขยายตัวร้อยละ 6.4 -

กรณีเลวร้ายที่สุด (Worst Case)

หากเศรษฐกิจชะลอตัวแรงจากปัจจัยภายนอก เช่น มาตรการภาษีสหรัฐฯ ที่กระทบรายได้แรงงานไทย ปัญหาสินเชื่อที่เข้มงวด และความเสี่ยงสภาพคล่องของผู้ประกอบการ ดัชนีอาจลดลงเหลือเพียง 71.2 จุด หรือหดตัวร้อยละ 12.9

มุมมองและข้อสรุป

ภาพรวมตลาดอสังหาฯ ไทยในไตรมาส 2 ปี 2568 ยังสะท้อนภาวะเปราะบาง แม้มาตรการของรัฐช่วยกระตุ้นให้ตลาดฟื้นตัวระยะสั้น แต่แรงกดดันจากเศรษฐกิจโดยรวมทำให้ตลาดยังไม่ฟื้นเต็มที่

-

ด้านบวก : มาตรการรัฐ ดอกเบี้ยขาลง สินเชื่อดอกเบี้ยต่ำ ช่วยให้ประชาชนเข้าถึงที่อยู่อาศัยได้มากขึ้น

-

ด้านลบ : ความไม่แน่นอนเศรษฐกิจโลก มาตรการภาษีต่างประเทศ ปัญหาหนี้ครัวเรือนสูง และความเสี่ยงด้านสภาพคล่องของผู้ประกอบการ

สรุป: ตลาดที่อยู่อาศัยไทยในปี 2568 ยังอยู่ในช่วงฟื้นตัวแบบ “ระมัดระวัง” ต้องพึ่งแรงหนุนจากมาตรการรัฐและภาวะเศรษฐกิจที่ชัดเจนขึ้น หากเศรษฐกิจฟื้นตัวต่อเนื่อง ดัชนีมีโอกาสกลับมาเติบโตได้ แต่ถ้าเผชิญแรงกดดันภายนอกหนัก อาจกลับไปสู่ภาวะถดถอยได้อีกครั้ง