รายงานแนวโน้มตลาดอสังหาริมทรัพย์ กรุงเทพฯ–ปริมณฑล ครึ่งหลังปี 2568 โดย บริษัท แอล ดับเบิลยู เอส วิสดอม แอนด์ โซลูชั่นส์ จำกัด (LWS) นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ

{kind=link}

บริษัท แอล ดับเบิลยู เอสฯ เปิดเผยภาพรวมตลาดอสังหาริมทรัพย์ในพื้นที่กรุงเทพฯ และปริมณฑลในช่วงครึ่งหลังของปี 2568 ยังคงมีแนวโน้มชะลอตัวต่อเนื่องจากครึ่งปีแรก สาเหตุหลักมาจากภาวะเศรษฐกิจโลกที่ได้รับผลกระทบจากการกีดกันทางการค้าของสหรัฐอเมริกา โดยเฉพาะการปรับขึ้นภาษีนำเข้าสินค้าจากประเทศไทยในอัตรา 36% ที่จะเริ่มมีผลในวันที่ 1 สิงหาคม 2568 ซึ่งส่งผลต่อความเชื่อมั่นของตลาดและการคาดการณ์การเติบโตของ GDP ไทยในปี 2568 ที่น่าจะลดลงเหลือต่ำกว่า 2% จากเดิมที่คาดการณ์ไว้ที่ 2.7–3%

{kind=link}

ปัจจัยลบที่กดดันตลาดในประเทศยังคงเป็นเรื่องของกำลังซื้อที่ชะลอตัวลง โดยเฉพาะจากความไม่มั่นใจของผู้บริโภคเกี่ยวกับรายได้ในอนาคต ประกอบกับสถาบันการเงินยังเข้มงวดในการอนุมัติสินเชื่อ แม้จะมีมาตรการภาครัฐที่พยายามกระตุ้นตลาด เช่น การลดค่าธรรมเนียมโอนและจดจำนองเหลือ 0.01% รวมถึงการผ่อนคลายเกณฑ์ LTV และแนวโน้มดอกเบี้ยที่ลดลงก็ตาม ทั้งนี้ ยังไม่สามารถจูงใจให้ผู้บริโภคกลับมาตัดสินใจซื้อที่อยู่อาศัยได้อย่างมีนัยสำคัญ

{kind=link}

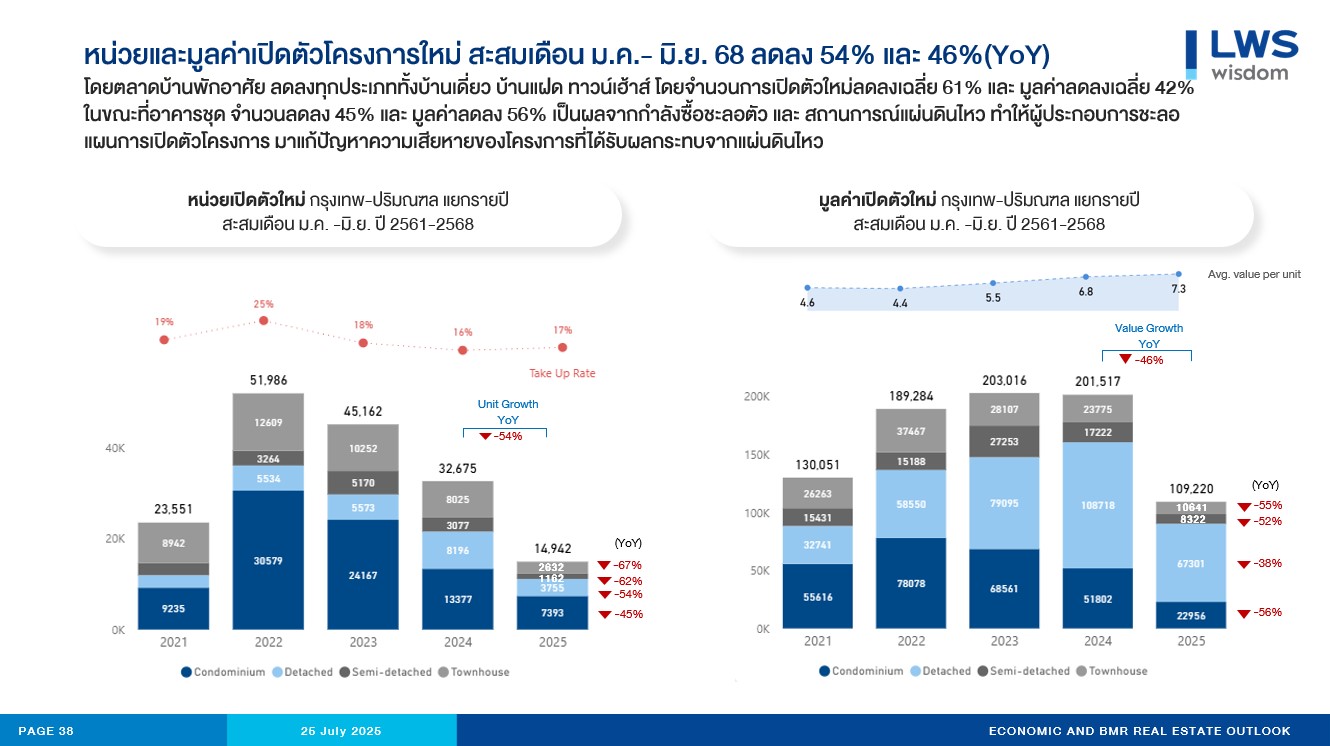

ในช่วงครึ่งแรกของปี 2568 บริษัท LWS สำรวจพบว่า มีการเปิดตัวโครงการที่อยู่อาศัยใหม่รวมทั้งสิ้น 104 โครงการ จำนวนหน่วยรวม 14,942 หน่วย มูลค่าโครงการรวม 109,220 ล้านบาท ลดลงเมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 ซึ่งมีการเปิดตัว 182 โครงการ 32,675 หน่วย มูลค่า 201,517 ล้านบาท คิดเป็นอัตราการลดลงในด้านจำนวนหน่วยเปิดตัวที่ 54% และในด้านมูลค่าที่ 46%

{kind=link}

สำหรับกลุ่มคอนโดมิเนียม มีการเปิดตัวจำนวน 23 โครงการ รวม 7,393 หน่วย มูลค่า 22,956 ล้านบาท ลดลงจากช่วงเวลาเดียวกันของปีก่อนหน้าทั้งด้านจำนวนโครงการ หน่วย และมูลค่าการลงทุน ราคาขายเฉลี่ยของห้องชุดใหม่ในช่วงครึ่งแรกของปีนี้อยู่ที่ 3.10 ล้านบาทต่อหน่วย ลดลงประมาณ 20% จากปีที่แล้ว ขณะที่กลุ่มบ้านแนวราบมีการเปิดตัว 81 โครงการ จำนวน 7,549 หน่วย มูลค่ารวม 86,264 ล้านบาท ลดลงเช่นกัน แต่ราคาขายเฉลี่ยกลับเพิ่มขึ้นเป็น 11.42 ล้านบาทต่อหน่วย จาก 7.75 ล้านบาท เนื่องจากมีการเปิดตัวบ้านระดับพรีเมียมในสัดส่วนที่มากขึ้น

{kind=link}

โดยเฉพาะกลุ่มบ้านราคาสูงเกิน 10 ล้านบาท มีการเปิดตัวจำนวน 48 โครงการ รวม 2,690 หน่วย มูลค่ารวม 63,444 ล้านบาท แม้จะลดลงจากปีก่อนหน้า แต่ราคาขายเฉลี่ยต่อหน่วยปรับเพิ่มขึ้นเป็น 23.58 ล้านบาท สะท้อนการเน้นตลาดกลุ่มบนที่ยังมีกำลังซื้อ ในขณะที่ตลาดบ้านราคาต่ำกว่า 10 ล้านบาทมีแนวโน้มชะลอตัวลงแรง โดยเปิดตัวเพียง 33 โครงการ จำนวน 4,859 หน่วย มูลค่า 22,820 ล้านบาท ลดลงจากปีที่แล้วในทุกมิติ แต่ราคาขายเฉลี่ยต่อหน่วยยังขยับขึ้นเป็น 4.69 ล้านบาท

{kind=link}

จากสถานการณ์ดังกล่าว ผู้ประกอบการส่วนใหญ่จึงชะลอแผนการเปิดตัวโครงการใหม่ เพื่อหลีกเลี่ยงความเสี่ยงจากยอดขายไม่เป็นไปตามเป้าหมาย และเน้นการระบายสต๊อกเดิมเพื่อเพิ่มกระแสเงินสด ลดภาระทางการเงิน แทนที่จะใช้เงินลงทุนจำนวนมากในการพัฒนาโครงการใหม่ โดย LWS คาดการณ์ว่า แม้ในช่วงครึ่งปีหลัง ผู้ประกอบการอาจกลับมาเปิดตัวโครงการใหม่บางส่วน แต่ภาพรวมตลอดทั้งปี 2568 จะมีจำนวนโครงการใหม่ที่เปิดตัวลดลงหรือใกล้เคียงกับปี 2567

นอกจากนี้ ปัจจัยแวดล้อมยังรวมถึงเหตุการณ์แผ่นดินไหวในช่วงเดือนเมษายน 2568 ซึ่งส่งผลให้ไม่มีโครงการคอนโดมิเนียมใหม่เปิดตัวเลยในเดือนนั้น โดยโครงการใหม่เริ่มทยอยกลับมาเปิดตัวอีกครั้งในเดือนพฤษภาคมและมิถุนายน

{kind=link}

ในด้านทำเลพบว่า โครงการคอนโดในทำเลหลักสี่–แจ้งวัฒนะมียอดขาย ณ วันเปิดตัวสูงถึง 40% ตามมาด้วยทำเลติวานนท์ที่มียอดขาย 30% ส่วนตลาดแนวราบในระดับราคาไม่เกิน 10 ล้านบาท ทำเลแบริ่ง–วัดด่านสามารถขายได้ 23% ของหน่วยที่เปิดตัว ส่วนปทุมธานีขายได้ 17% ด้านบ้านระดับพรีเมียมในทำเลวงแหวน–บางนา และสาธุประดิษฐ์ ยังคงมีกระแสตอบรับดี โดยเฉพาะบ้านแฝดและทาวน์เฮาส์ราคาตั้งแต่ 10–30 ล้านบาท รวมถึงบ้านเดี่ยวราคาสูงกว่า 50 ล้านบาท

{kind=link}

ภาพรวมทั้งหมดสะท้อนว่า ตลาดอสังหาริมทรัพย์ในครึ่งปีแรก 2568 ยังคงเผชิญกับแรงกดดันหลายด้าน ทั้งจากภาวะเศรษฐกิจในและต่างประเทศ ความเข้มงวดด้านการปล่อยสินเชื่อ และความกังวลของผู้บริโภค ส่งผลให้การตัดสินใจซื้อที่อยู่อาศัยถูกเลื่อนออกไป แม้ภาครัฐและผู้ประกอบการพยายามกระตุ้นตลาดก็ตาม